Estado de conciliación bancaria

- Definición y explicación:

- Razones de la diferencia entre los registros bancarios (extracto bancario) y el registro contable del depositante:

- Cheques pendientes de pago:

- Depósito en tránsito:

- Créditos por intereses ganados:

- Cargos por servicios:

- ChequeNSF:

- Pasos para preparar un extracto de conciliación bancaria:

- Solución

- (a). Estado de conciliación bancaria

- (b). Asientos de diario para actualizar el registro contable de la empresa

Definición y explicación:

El estado de conciliación bancaria es un estado que los depositantes preparan para encontrar, explicar y comprender cualquier diferencia entre el saldo del estado de cuenta bancario y el saldo de sus registros contables.

Todas las transacciones entre el depositante y el banco son anotadas por separado por ambas partes en sus registros. Estos registros pueden no coincidir por diversas razones y mostrar saldos diferentes. El propósito de preparar un estado de conciliación bancaria es encontrar y entender las razones de esta diferencia en el saldo de la cuenta.

Razones de la diferencia entre los registros bancarios (extracto bancario) y el registro contable del depositante:

Usualmente, el saldo del extracto bancario mensual no coincide con el registro contable del depositante. Las razones usuales de este desacuerdo se explican a continuación:

Cheques pendientes de pago:

Los cheques pendientes de pago (también conocidos como cheques no presentados y cheques no compensados) son los cheques que han sido emitidos por la empresa a un acreedor pero que aún no han sido presentados para su pago. El importe de estos cheques es registrado por la empresa pero el banco no realiza ninguna anotación antes de finalizar el mes.

Ejemplo:

Usted emitió un cheque al Sr. X (uno de sus acreedores) por 500 dólares el 30 de enero de 2015 y lo anotó inmediatamente en sus registros contables . El Sr. X no presentó ni ingresó ese cheque en su cuenta antes de finales de enero. En su extracto bancario del mes de enero no aparecería el asiento de esos 500 dólares porque el Sr. X no presentó ese cheque antes de finales de enero. Se crearía una diferencia de $500 entre el saldo en sus registros contables y el saldo en el extracto bancario.

Depósito en tránsito:

Depósito en tránsito significa que el efectivo recibido de una parte ha sido registrado por el depositante pero no ha sido ingresado por el banco en el extracto bancario. Suele ocurrir el último día del mes.

Ejemplo:

Usted recibió 800 dólares del señor Y (uno de sus deudores) el 31 de enero de 2015 y lo registró inmediatamente en sus registros contables. A continuación, envió este dinero en efectivo a su banco para que lo ingresara en su cuenta, pero llegó demasiado tarde para ser anotado en su extracto bancario del mes de enero. El saldo en su registro contable sería diferente al de su extracto bancario.

Créditos por intereses ganados:

Los bancos pagan intereses en algunas cuentas. Si estos intereses se abonan en la cuenta del depositante sin avisarle, el extracto bancario y el registro del depositante no coincidirán.

Cargos por servicios:

Los bancos prestan varios servicios a sus clientes y deducen los cargos por servicios de sus cuentas. Los depositantes no suelen ser conscientes de estas deducciones. Estos cargos crean una diferencia de saldo entre el extracto bancario y el registro del depositante.

ChequeNSF:

NSF significa Not Sufficient Funds (Fondos insuficientes). Cuando un cliente deposita un cheque en su cuenta, el banco acredita inmediatamente en su cuenta el importe del cheque. A veces, estos cheques no se aceptan porque la persona que los emite no tiene fondos suficientes en su cuenta. En esta situación, el banco reduce el saldo del cliente. El cheque rechazado se devuelve al depositante como cheque NSF.

Ejemplo:

Usted recibió un cheque del Sr. X por 5.000 dólares. Lo anotó inmediatamente en sus registros contables y depositó el cheque en su cuenta. Después de depositar el cheque, su banco acreditó inmediatamente su cuenta en $1000. Posteriormente, su banco le comunicó que el banco del Sr. X no aceptó el cheque porque no había fondos suficientes en su cuenta. Su banco redujo su cuenta en 1.000 $ y le devolvió el cheque rechazado de 1.000 $ como cheque sin fondos. El saldo en sus registros contables diferirá del saldo en su extracto bancario.

Pasos para preparar un extracto de conciliación bancaria:

Paso 1 – Encontrar los depósitos en tránsito: El primer paso es ver si uno o más depósitos están en tránsito. Puede hacerlo comparando los depósitos en su registro contable con los depósitos que aparecen en su extracto bancario. Si encuentra un depósito en su registro contable que no ha sido mostrado en el extracto bancario, significa que ese depósito está en tránsito.

Añada al saldo del extracto bancario todos los depósitos que están en su registro contable pero que no han sido ingresados en el extracto bancario.

Paso 2 – Encuentre los cheques pendientes/no presentados y dedúzcalos del saldo del extracto bancario: Encuentre todos los cheques que ha emitido pero que no han sido presentados para su pago. Puede hacerlo comparando los cheques emitidos en su registro contable con los cheques pagados en su extracto bancario. Si su registro contable muestra que un cheque ha sido emitido y su extracto bancario no muestra una entrada correspondiente para ese cheque, significa que es un cheque pendiente o no presentado.

Deduzca del saldo del extracto bancario todos los cheques que ha emitido y anotado en su registro contable pero que no han sido pagados por el banco.

Paso 3 – Encuentre y añada un memorando de crédito a su registro contable: El banco emite un memorando de crédito cuando cobra un documento por cobrar en nombre del depositante. Busque si hay algún memorando de crédito emitido por el banco que no haya anotado en el registro contable.

Agregue a su registro contable cualquier memorando de crédito no anotado en su registro contable.

Paso 4 – Busque y deduzca el memorando de débito de su registro contable: El banco presta diversos servicios a sus depositantes, como la impresión de cheques, el procesamiento de cheques NSF y el cobro de efectos por cobrar, etc. El banco deduce los cargos de la cuenta del depositante por estos servicios y le informa de tales deducciones mediante la emisión de un memorando de débito. Encuentre cualquier memorándum de débito que no se haya registrado en su registro contable.

Deduzca de su registro contable cualquier memorándum de débito emitido por el banco pero que no se haya anotado en los registros contables.

Paso 5 – ¿Son iguales los saldos ajustados? Compruebe si el saldo ajustado de su registro contable es igual al saldo ajustado de su extracto bancario.

Paso 6 – Realice los asientos correspondientes: El último paso en una conciliación bancaria es preparar los asientos apropiados para las partidas que aún no ha registrado en sus registros contables.

Para una mejor explicación y comprensión, considere el siguiente ejemplo.

Ejemplo

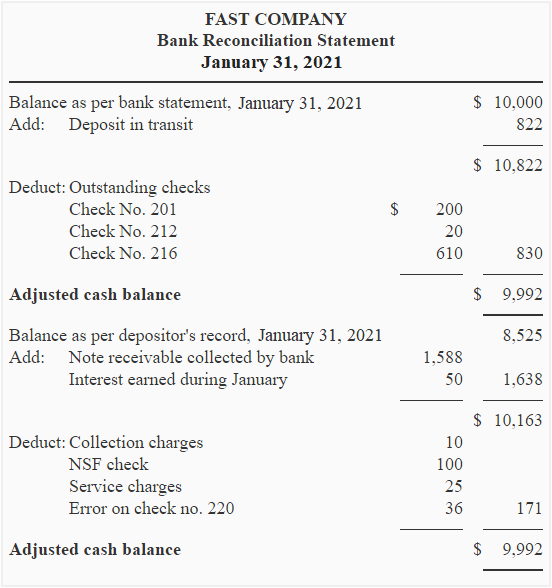

El extracto bancario de la empresa Fast muestra un saldo de 10.000 dólares a 31 de enero de 2015 mientras que el libro mayor de la empresa muestra un saldo de 8.525 dólares. Se han identificado las siguientes razones para esta discrepancia.

- Una cantidad de 822 dólares enviada al banco para su depósito el 31 de enero de 2015 no aparece en el extracto bancario.

- Los siguientes cheques emitidos durante el mes de enero aún no han sido compensados por el banco.

Cheque nº: 201, Fecha de emisión: 15 de enero de 2015, Importe; 200 $;

Cheque nº: 212, Fecha de emisión: 19 de enero de 2015, Importe; 20 $;

Cheque nº: 216, Fecha de emisión: 25 de enero de 2015, Importe; 610 $; - El banco ha cobrado un pagaré por valor de 1.588 $ para la empresa.

- El extracto bancario muestra que se han devengado intereses por valor de 50 dólares sobre el saldo medio de la cuenta durante el mes de enero.

- El banco ha cobrado 10 dólares por el cobro de un pagaré.

- Un cheque de 100 dólares depositado por la empresa ha sido devuelto como NSF.

- El banco ha deducido 25 dólares en concepto de gastos de servicio del mes de enero.

- El cheque nº 220 se emite a favor de la compañía eléctrica. El cheque es por un importe de 95$ pero se registra erróneamente en el libro de pagos en efectivo como 59$.

Se requiere: Prepare un estado de conciliación bancaria para la empresa Fast utilizando la información anterior. Realice también los asientos para actualizar los registros contables de la empresa.

Solución

(a). Estado de conciliación bancaria

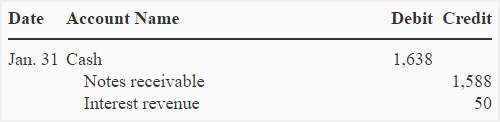

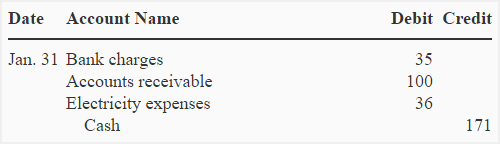

(b). Asientos de diario para actualizar el registro contable de la empresa

Para registrar los cobros en efectivo:

Para registrar los pagos en efectivo:

Nota: He realizado dos asientos de diario para actualizar los registros contables de la empresa Fast – uno para los cobros en efectivo y otro para los pagos en efectivo. Alternativamente, se pueden hacer asientos separados para cada partida o un solo asiento compuesto para actualizar los registros contables del depositante.