État de rapprochement bancaire

- Définition et explication:

- Raisons de la différence entre les registres bancaires (relevé bancaire) et le registre comptable du déposant:

- Chèques en circulation:

- Dépôt en transit:

- Crédits pour les intérêts perçus :

- Frais de service:

- ChèqueNSF:

- Étapes de la préparation d’un relevé de rapprochement bancaire :

- Exemple

- Solution

- (a). État de rapprochement bancaire

- (b). Écritures de journal pour mettre à jour le registre comptable de la société

Définition et explication:

L’état de rapprochement bancaire est un état que les déposants préparent pour trouver, expliquer et comprendre les différences entre le solde du relevé bancaire et le solde de leurs registres comptables.

Toutes les transactions entre le déposant et la banque sont inscrites séparément par les deux parties dans leurs registres. Ces registres peuvent être en désaccord pour diverses raisons et présenter des soldes différents. L’objectif de la préparation d’un état de rapprochement bancaire est de trouver et de comprendre les raisons de cette différence dans le solde du compte.

Raisons de la différence entre les registres bancaires (relevé bancaire) et le registre comptable du déposant:

En général, le solde du relevé bancaire mensuel ne correspond pas au registre comptable du déposant. Les raisons habituelles de ce désaccord sont expliquées ci-dessous:

Chèques en circulation:

Les chèques en circulation (appelés aussi chèques non présentés et chèques non compensés) sont les chèques qui ont été émis par l’entreprise à l’intention d’un créancier mais qui n’ont pas encore été présentés au paiement. Le montant de ces chèques est enregistré par l’entreprise mais aucune écriture n’est passée par la banque avant la fin du mois.

Exemple:

Vous avez émis un chèque à M. X (l’un de vos créanciers) d’un montant de 500 $ le 30 janvier 2015 et l’avez enregistré immédiatement dans votre comptabilité . Monsieur X n’a pas présenté ou déposé ce chèque sur son compte avant la fin du mois de janvier. Votre relevé bancaire pour le mois de janvier n’indiquerait pas l’écriture pour ces 500 $ parce que M. X n’a pas présenté ce chèque avant la fin du mois de janvier. Cela créerait une différence de 500 $ entre le solde de votre comptabilité et le solde du relevé bancaire.

Dépôt en transit:

Dépôt en transit signifie que l’argent reçu d’une partie a été enregistré par le déposant mais n’a pas été inscrit par la banque dans le relevé bancaire. Il se produit généralement le dernier jour du mois.

Exemple:

Vous avez reçu 800 dollars de M. Y (l’un de vos débiteurs) le 31 janvier 2015 et l’avez immédiatement enregistré dans votre comptabilité. Vous avez ensuite envoyé cet argent à votre banque pour qu’il soit déposé sur votre compte mais il est parvenu trop tard pour être inscrit sur votre relevé bancaire du mois de janvier. Le solde dans votre comptabilité serait différent de votre relevé bancaire.

Crédits pour les intérêts perçus :

Les banques versent des intérêts sur certains comptes. Si ces intérêts sont crédités sur le compte du déposant sans l’en informer, le relevé bancaire et le dossier du déposant ne concorderont pas.

Frais de service:

Les banques fournissent divers services à ses clients et déduisent les frais de service de leurs comptes. Les déposants ne sont généralement pas au courant de ces déductions. Ces frais créent une différence de solde entre le relevé bancaire et le dossier du déposant.

ChèqueNSF:

NSF signifie Not Sufficient Funds. Lorsqu’un client dépose un chèque sur son compte, la banque crédite immédiatement son compte du montant du chèque. Parfois, ces chèques ne sont pas honorés parce que la personne qui a émis le chèque n’a pas suffisamment de fonds sur son compte. Dans une telle situation, la banque réduit le solde du client. Le chèque refusé est retourné au déposant en tant que chèque sans provision.

Exemple:

Vous avez reçu un chèque de Monsieur X d’un montant de 5000 $. Vous l’avez immédiatement inscrit dans votre comptabilité et avez déposé le chèque sur votre compte. Après avoir déposé le chèque, votre banque a immédiatement crédité votre compte de 1000$. Par la suite, votre banque vous a dit que la banque de M. X n’avait pas honoré le chèque parce qu’il n’y avait pas assez de fonds sur son compte. Votre banque a réduit votre compte de 1 000 $ et vous a renvoyé le chèque refusé de 1 000 $ comme chèque sans provision. Le solde de vos registres comptables sera différent du solde de votre relevé bancaire.

Étapes de la préparation d’un relevé de rapprochement bancaire :

Étape 1 – Trouver les dépôts en transit : La première étape consiste à voir si un ou plusieurs dépôts sont en transit. Pour ce faire, vous pouvez comparer les dépôts figurant dans votre comptabilité avec les dépôts figurant sur votre relevé bancaire. Si vous trouvez un dépôt dans votre comptabilité qui n’a pas été indiqué dans le relevé bancaire, cela signifie que ce dépôt est en transit.

Ajoutez au solde du relevé bancaire tous les dépôts qui sont dans votre comptabilité mais qui n’ont pas été inscrits dans le relevé bancaire.

Etape 2 – Trouvez les chèques impayés/non présentés et déduisez-les du solde du relevé bancaire : Trouvez tous les chèques que vous avez émis mais qui n’ont pas été présentés au paiement. Vous pouvez le faire en comparant les chèques émis dans votre comptabilité avec les chèques payés dans votre relevé bancaire. Si votre comptabilité indique qu’un chèque a été émis et que votre relevé bancaire ne présente pas d’écriture correspondante pour ce chèque, cela signifie qu’il s’agit d’un chèque impayé ou non présenté.

Déduisez du solde du relevé bancaire tous les chèques que vous avez émis et inscrits dans votre comptabilité mais qui n’ont pas été payés par la banque.

Etape 3 – Trouvez et ajoutez une note de crédit à votre comptabilité : La banque émet un avoir lorsqu’elle encaisse un effet à recevoir pour le compte du déposant. Recherchez s’il existe une note de crédit émise par la banque que vous n’avez pas saisie dans l’enregistrement comptable.

Ajoutez à votre enregistrement comptable toute note de crédit non saisie dans votre enregistrement comptable.

Étape 4 – Recherchez et déduisez la note de débit de votre enregistrement comptable : La banque fournit différents services à ses déposants tels que l’impression des chèques, le traitement des chèques sans provision et l’encaissement des effets à recevoir, etc. La banque déduit des frais du compte du déposant pour ces services et l’informe de ces déductions en émettant une note de débit. Trouvez toute note de débit qui n’a pas été enregistrée dans votre comptabilité.

Déduisez de votre comptabilité toute note de débit émise par la banque mais non inscrite dans les registres comptables.

Étape 5 – Les soldes ajustés sont-ils égaux ? Voyez si le solde ajusté de votre enregistrement comptable est égal au solde ajusté de votre relevé bancaire.

Étape 6 – Passez les écritures de journal appropriées : La dernière étape d’un rapprochement bancaire consiste à préparer les écritures de journal appropriées pour les éléments que vous n’avez pas encore enregistrés dans vos registres comptables.

Pour une meilleure explication et compréhension, considérez l’exemple suivant .

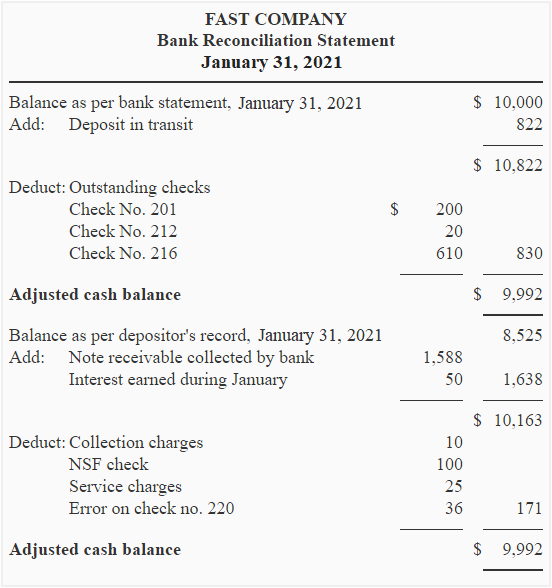

Exemple

Le relevé bancaire de la société Fast présente un solde de 10 000 $ le 31 janvier 2015 alors que le grand livre de la société présente un solde de 8 525 $. Les raisons suivantes ont été identifiées pour cette divergence.

- Un montant de 822 $ envoyé à la banque pour dépôt le 31 janvier 2015 n’apparaît pas dans le relevé bancaire.

- Les chèques suivants émis au cours du mois de janvier n’ont pas encore été compensés par la banque.

Chèque n° 201, date d’émission : 15 janvier 2015, montant ; 200 dollars ;

Chèque n° 212, date d’émission : 19 janvier 2015, montant ; 20 dollars ;

Chèque n° 216, date d’émission : 25 janvier 2015, montant ; 610 dollars ; - Un effet à recevoir d’un montant de 1 588 dollars a été encaissé par la banque pour la société.

- Le relevé bancaire indique que des intérêts s’élevant à 50 $ ont été perçus sur le solde moyen du compte au cours du mois de janvier.

- La banque a facturé 10 $ pour l’encaissement d’une note.

- Un chèque de 100 $ déposé par la société a été refacturé comme sans provision.

- Un montant de 25 $ a été déduit par la banque au titre des frais de service pour le mois de janvier.

- Le chèque n° 220 est émis au profit de la société d’électricité. Le chèque est d’un montant de 95 $ mais il est enregistré par erreur dans le journal des paiements en espèces comme étant de 59 $.

Demande : Préparez un état de rapprochement bancaire pour l’entreprise Fast en utilisant les informations ci-dessus. Passez également des écritures de journal pour mettre à jour les registres comptables de l’entreprise.

Solution

(a). État de rapprochement bancaire

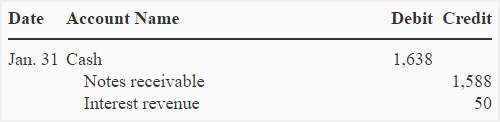

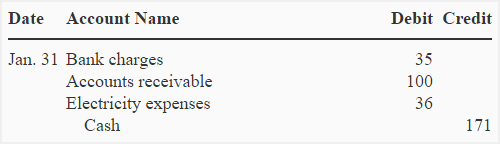

(b). Écritures de journal pour mettre à jour le registre comptable de la société

Pour enregistrer les encaissements en espèces:

Pour enregistrer les paiements en espèces:

Note : J’ai passé deux écritures de journal pour mettre à jour les registres comptables de la société Fast – une pour les encaissements en espèces et une pour les paiements en espèces. On peut aussi passer des écritures de journal distinctes pour chaque élément ou une seule écriture composée pour mettre à jour les registres comptables du déposant.

.