Dichiarazione di riconciliazione bancaria

- Definizione e spiegazione:

- Motivi di differenza tra le registrazioni bancarie (estratto conto) e le registrazioni contabili del depositante:

- Assegni in sospeso:

- Deposito in transito:

- Accrediti per interessi guadagnati:

- Oneri di servizio:

- NSF Check:

- Passi nella preparazione di un estratto conto di riconciliazione bancaria:

- Esempio

- Soluzione

- (a). Dichiarazione di riconciliazione bancaria

- (b). Voci del diario per aggiornare le registrazioni contabili dell’azienda

Definizione e spiegazione:

La dichiarazione di riconciliazione bancaria è una dichiarazione che i depositanti preparano per trovare, spiegare e capire qualsiasi differenza tra il saldo nell’estratto conto bancario e il saldo nelle loro registrazioni contabili.

Tutte le transazioni tra il depositante e la banca sono inserite separatamente da entrambe le parti nelle loro registrazioni. Queste registrazioni possono essere in disaccordo a causa di vari motivi e mostrare saldi diversi. Lo scopo di preparare un estratto conto di riconciliazione bancaria è quello di trovare e capire le ragioni di questa differenza nel saldo del conto.

Motivi di differenza tra le registrazioni bancarie (estratto conto) e le registrazioni contabili del depositante:

Di solito, il saldo sull’estratto conto mensile non è d’accordo con le registrazioni contabili del depositante. Le ragioni usuali di questa discordanza sono spiegate di seguito:

Assegni in sospeso:

Gli assegni in sospeso (conosciuti anche come assegni non presentati e assegni non liquidati) sono gli assegni che sono stati emessi dalla società a un creditore ma non sono ancora stati presentati per il pagamento. L’importo di questi assegni viene registrato dall’azienda ma nessuna registrazione viene fatta dalla banca prima della fine del mese.

Esempio:

Hai emesso un assegno al signor X (uno dei tuoi creditori) per 500 dollari il 30 gennaio 2015 e lo hai registrato immediatamente nelle tue registrazioni contabili. Il signor X non ha presentato o depositato quell’assegno sul suo conto prima della fine di gennaio. Il vostro estratto conto bancario per il mese di gennaio non mostrerebbe la voce per quei 500 dollari perché il signor X non ha presentato questo assegno prima della fine di gennaio. Si creerebbe una differenza di 500$ tra il saldo nei vostri registri contabili e il saldo nell’estratto conto bancario.

Deposito in transito:

Deposito in transito significa che il denaro ricevuto da una parte è stato registrato dal depositante ma non è stato inserito dalla banca nell’estratto conto. Di solito si verifica l’ultimo giorno del mese.

Esempio:

Hai ricevuto 800 dollari dal signor Y (uno dei tuoi debitori) il 31 gennaio 2015 e li hai registrati immediatamente nelle tue registrazioni contabili. Avete poi inviato questo contante alla vostra banca per essere depositato sul vostro conto, ma è arrivato troppo tardi per essere inserito nel vostro estratto conto del mese di gennaio. Il saldo nelle vostre registrazioni contabili sarebbe diverso dal vostro estratto conto bancario.

Accrediti per interessi guadagnati:

Le banche pagano interessi su alcuni conti. Se questo interesse viene accreditato sul conto del depositante senza informarlo, l’estratto conto della banca e la registrazione del depositante non concorderanno.

Oneri di servizio:

Le banche forniscono vari servizi ai loro clienti e detraggono gli oneri di servizio dai loro conti. I depositanti di solito non sono consapevoli di tali detrazioni. Queste spese creano una differenza di equilibrio tra l’estratto conto della banca e il record del depositante.

NSF Check:

NSF sta per Not Sufficient Funds. Quando un cliente deposita un assegno sul suo conto, la banca accredita immediatamente sul suo conto l’importo dell’assegno. A volte questi assegni non vengono onorati perché la persona che ha emesso l’assegno non ha fondi sufficienti sul suo conto. In una tale situazione, la banca riduce il saldo del cliente. L’assegno disonorato viene restituito al depositante come assegno NSF.

Esempio:

Hai ricevuto un assegno dal signor X per $5000. L’hai registrato immediatamente nelle tue registrazioni contabili e hai depositato l’assegno sul tuo conto. Dopo aver depositato l’assegno, la tua banca ha immediatamente accreditato il tuo conto di 1000$. In seguito la vostra banca vi ha detto che la banca del signor X non ha accettato l’assegno perché non c’erano fondi sufficienti sul suo conto. La vostra banca ha ridotto il vostro conto di $1.000 e vi ha restituito l’assegno disonorato di $1.000 come assegno NSF. Il saldo nelle tue registrazioni contabili sarà diverso dal saldo nel tuo estratto conto bancario.

Passi nella preparazione di un estratto conto di riconciliazione bancaria:

Passo 1 – Trova i depositi in transito: Il primo passo è vedere se uno o più depositi sono in transito. Puoi farlo confrontando i depositi nella tua registrazione contabile con i depositi mostrati nel tuo estratto conto bancario. Se trovi un deposito nella tua registrazione contabile che non è stato mostrato nell’estratto conto, significa che quel deposito è in transito.

Aggiungi al saldo dell’estratto conto tutti i depositi che sono nella tua registrazione contabile ma non sono stati inseriti nell’estratto conto.

Step 2 – Trova gli assegni in sospeso/non presentati e detraili dal saldo dell’estratto conto: Trova tutti gli assegni che hai emesso ma che non sono stati presentati per il pagamento. Puoi farlo confrontando gli assegni emessi nella tua registrazione contabile con gli assegni pagati nel tuo estratto conto bancario. Se la tua registrazione contabile mostra che un assegno è stato emesso e il tuo estratto conto bancario non mostra una voce corrispondente per quell’assegno, significa che è un assegno in sospeso o non presentato.

Diminuisci dal saldo dell’estratto conto bancario tutti gli assegni che hai emesso e inserito nella tua registrazione contabile ma che non sono stati pagati dalla banca.

Step 3 – Trova e aggiungi un promemoria di credito alla tua registrazione contabile: La banca emette un promemoria di credito quando incassa una nota di credito per conto del depositante. Trova se c’è qualche nota di credito emessa dalla banca che non hai inserito nella registrazione contabile.

Aggiungi alla tua registrazione contabile qualsiasi nota di credito non inserita nella tua registrazione contabile.

Step 4 – Trova e deduci la nota di debito dalla tua registrazione contabile: La banca fornisce vari servizi ai suoi depositanti come la stampa di assegni, l’elaborazione di assegni NSF e l’incasso di note di credito ecc. La banca deduce le spese dal conto del depositante per questi servizi e lo informa di tali deduzioni emettendo un avviso di addebito. Trovate qualsiasi avviso di addebito non registrato nella vostra registrazione contabile.

Sottraete dalla vostra registrazione contabile qualsiasi avviso di addebito emesso dalla banca ma non registrato nelle registrazioni contabili.

Step 5 – I saldi corretti sono uguali? Controlla se il saldo rettificato delle tue registrazioni contabili è uguale al saldo rettificato del tuo estratto conto bancario.

Passo 6 – Fai le scritture contabili appropriate: L’ultimo passo in una riconciliazione bancaria è quello di preparare le scritture contabili appropriate per le voci che non hai ancora registrato nelle tue registrazioni contabili.

Per una migliore spiegazione e comprensione, considera il seguente esempio.

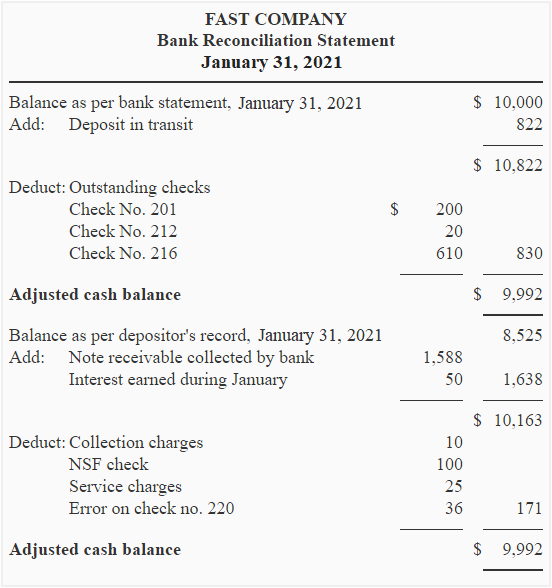

Esempio

L’estratto conto della Fast Company mostra un saldo di $10.000 il 31 gennaio 2015 mentre il libro mastro della società mostra un saldo di $8.525. Le seguenti ragioni sono state identificate per questa discrepanza.

- Un importo di 822 dollari inviato alla banca per il deposito il 31 gennaio 2015 non appare nell’estratto conto.

- I seguenti assegni emessi durante il mese di gennaio non sono ancora stati liquidati dalla banca.

Assegno n.: 201, Data di emissione: 15 gennaio 2015, Importo; $200;

Assegno n.: 212, Data di emissione: 19 gennaio 2015, Importo; $20;

Assegno n.: 216, Data di emissione: 25 gennaio 2015, Importo; $610; - Un credito di 1.588 dollari è stato riscosso dalla banca per la società.

- L’estratto conto della banca mostra che un interesse pari a $50 è stato guadagnato sul saldo medio del conto durante il mese di gennaio.

- La banca ha addebitato $10 per l’incasso di una nota.

- Un assegno di $100 depositato dalla società è stato riaddebitato come NSF.

- Un importo di $25 è stato dedotto dalla banca come spese di servizio per il mese di gennaio.

- L’assegno n. 220 è emesso per la società elettrica. L’assegno è dell’importo di $95 ma è erroneamente registrato nel giornale dei pagamenti in contanti come $59.

Richiesto: Preparare un prospetto di riconciliazione bancaria per la Fast Company utilizzando le informazioni di cui sopra. Fare anche le voci del diario per aggiornare le registrazioni contabili dell’azienda.

Soluzione

(a). Dichiarazione di riconciliazione bancaria

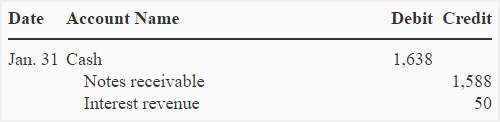

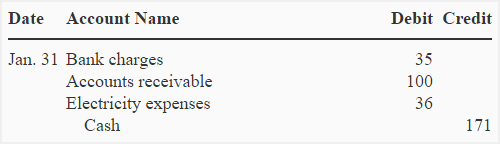

(b). Voci del diario per aggiornare le registrazioni contabili dell’azienda

Per registrare gli incassi:

Per registrare i pagamenti:

Nota: Ho fatto due voci del diario per aggiornare le registrazioni contabili dell’azienda Fast – una per gli incassi e una per i pagamenti. In alternativa, si possono fare voci separate per ogni voce o una sola voce composta per aggiornare le registrazioni contabili del depositante.