銀行勘定調整表

定義と説明:

銀行勘定調整表とは、預金者が銀行勘定と会計記録の残高の相違を発見、説明、理解するために作成する表です

預金者と銀行間のすべての取引は両者が別々に記録に記入されます。 これらの記録は様々な理由で不一致となり、異なる残高を示すことがある。

銀行記録(銀行明細)と預金者の会計記録が異なる理由:

通常、毎月の銀行明細の残高は預金者の会計記録と一致しない。

未渡小切手:

未渡小切手(未渡小切手、アンクリア小切手とも呼ばれる)とは、会社が債権者に対して発行した小切手で、支払いのためにまだ提示されていないものを指します。 これらの小切手の金額は会社によって記録されますが、月末までに銀行によって記入されることはありません。

例:

あなたは2015年1月30日にX氏(債権者の一人)に対して500ドルの小切手を発行し、それを直ちに会計記録に記入しました 。 X氏はその小切手を1月末までに自分の口座に提示または入金しませんでした。 X氏は1月末までにこの小切手を提示しなかったので、1月のあなたの銀行明細書にはその$500の項目が表示されません。

Deposit in transit:

Deposit in transitとは、相手から受け取った現金が預金者によって記録されているが、銀行によって銀行明細に入力されていないことを意味します。 通常、月の最終日に発生します。

例:2015年1月31日にY氏(債務者の一人)から800ドルを受け取り、すぐに会計記録に記録しました。 その後、あなたはこの現金を銀行に送り、あなたの口座に入金してもらいましたが、1月の銀行明細に記入されるには遅すぎました。

利子のクレジット:

銀行はいくつかの口座に利子を支払っています。

サービス料:

銀行は顧客に様々なサービスを提供し、サービス料を口座から差し引きます。 預金者は通常、このような差し引きに気づいていない。

NSF Check:

NSFとはNot Sufficient Funds(資金不足)の略である。 顧客が自分の口座に小切手を入金すると、銀行は直ちに小切手の金額を顧客の口座に入金します。 しかし、小切手を発行した人の口座に十分な資金がないため、そのような小切手は利用されないことがあります。 そのような場合、銀行は顧客の残高を減らす。 不渡りとなった小切手はNSFチェックとして預金者に返却されます。

例:

あなたはX氏から5000ドルの小切手を受け取ったとします。 すぐに会計記録に入力し、その小切手を自分の口座に入金した。 小切手を預けた後、銀行はすぐにあなたの口座に1000ドル入金した。 その後、あなたの銀行は、X氏の銀行が、X氏の口座に十分な資金がないため、小切手を受理しなかったとあなたに告げた。 銀行はあなたの口座を$1000減らし、不渡りとなった小切手$1000をNSFチェックとしてあなたに返却した。 会計記録の残高と銀行明細の残高は異なります。

銀行照合表の作成手順:

手順1-通過中の預金を見つけます。 最初のステップは、1つまたは複数の預金が通過中であるかどうかを確認することです。 これは、会計記録にある預金と銀行明細に表示されている預金を比較することで行えます。

会計記録にある預金で銀行明細に記載されていないものがあれば、その預金は移動中であることを意味します。

会計記録にあるが銀行明細に記載されていないすべての預金を銀行明細残高に追加します。

ステップ2 – 未払い/未提出の小切手を見つけ、銀行明細残高から差し引きます。 発行したけれども支払いのために提示されていない小切手をすべて見つけます。 会計記録で発行された小切手と銀行明細で支払われた小切手を比較することによって行うことができます。

あなたが発行し、会計記録に入力されているが、銀行によって支払われていないすべての小切手を銀行取引明細書の残高から差し引きます

ステップ3 – あなたの会計記録に信用メモを検索して追加します。 銀行は、預金者に代わって受取手形を回収する際に、credit memorandumを発行しています。

会計記録に入力されていない銀行発行の貸方票を会計記録に追加します。

ステップ4-借方票を探し、会計記録から差し引きます。 銀行は、小切手の印刷、NSF小切手の処理、手形債権の回収など、預金者にさまざまなサービスを提供しています。 銀行はこれらのサービスの料金を預金者の口座から引き落とし、引き落としのメモを発行して預金者に知らせます。

銀行が発行したが会計記録に記載されていない借方メモを会計記録から控除します。

ステップ5-調整後の残高は同じか? 会計記録の修正残高と銀行明細の修正残高が等しいかどうかを確認します。

Step6 – 適切な仕訳を行う。 銀行勘定調整表の最後のステップは、会計記録にまだ記録していない項目について、適切な仕訳を作成することです。

説明と理解を深めるために、次の例を考えてみましょう。

例

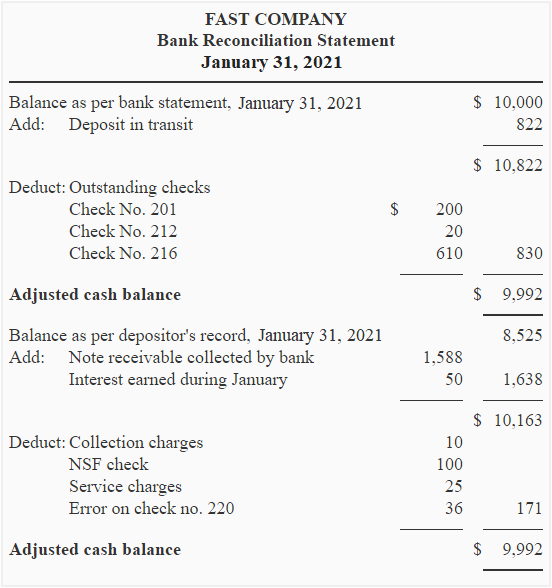

ファースト社の銀行明細書には2015年1月31日に10,000ドルの残高があるのに対し、会社の元帳には8,525ドルの残高がある。 この不一致の理由は以下の通りです。

- 2015年1月31日に入金するために銀行に送った金額$822が銀行明細に表示されていない。

- 1月中に発行した以下の小切手がまだ銀行で清算されていない。

Check No: 201, Issue date: 15 January 2015, Amount; $200;

Check No: 212, Issue date: 19 January 2015, Amount; $20;

Check No: 216, Issue date: 25 January 2015, Amount; $610; - $1,588 の手形債権が会社のために銀行により回収されている。

- 銀行の明細書には、1月中の平均口座残高に対して50ドルの利息がついたことが示されています。

- 銀行は手形の回収に10ドルを請求しました。

- 会社が預けた100ドルの小切手はNSFとしてチャージバックされています。

- 1月のサービス手数料として25ドルが銀行により差し引かれています。

- 電気会社に220番の小切手が発行されました。 小切手は95ドルであるが、現金支払仕訳では誤って59ドルと記録されている。

必須 上記の情報を使って、ファスト・カンパニーの銀行照合表を作成せよ。 また、会社の会計記録を更新するための仕訳を行いなさい。

解答

(a)。 銀行調整表

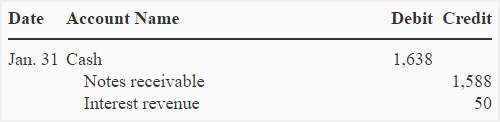

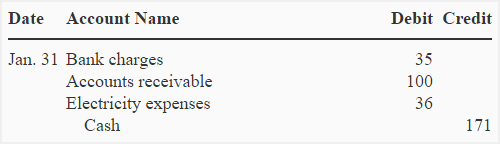

(b)。 会社の会計記録を更新するための仕訳

To record cash receipts:

To record cash payments:

Note: Fast companyの会計記録を更新するために、現金受領分と現金支払分の2つの仕訳をしておきました。 また、預金者の会計記録を更新するために、各項目について別々の仕訳を行うか、1つの複合的な仕訳を行うこともできます。