Declarație de reconciliere bancară

- Definiție și explicație:

- Motive de diferență între înregistrările bancare (extrasul de cont) și înregistrarea contabilă a deponentului:

- Cheltuieli restante:

- Depozit în tranzit:

- Credite pentru dobânda obținută:

- Cheltuieli de serviciu:

- CheckNSF:

- Etapele pregătirii unui extras de reconciliere bancară:

- Exemplu

- Soluție

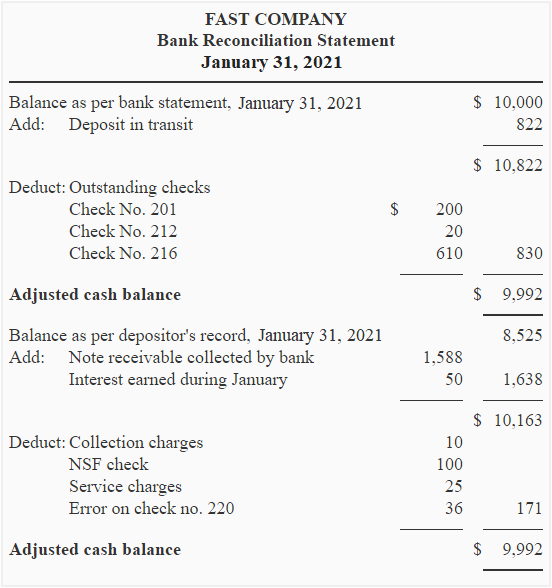

- (a). Extras de reconciliere bancară

- (b). Înregistrări în jurnal pentru actualizarea înregistrărilor contabile ale societății

Definiție și explicație:

Declarația de reconciliere bancară este o declarație pe care deponenții o întocmesc pentru a găsi, explica și înțelege orice diferențe între soldul din extrasul de cont bancar și soldul din registrele lor contabile.

Toate tranzacțiile dintre deponent și bancă sunt înregistrate separat de ambele părți în registrele lor. Aceste înregistrări pot să nu fie în concordanță din diverse motive și să prezinte solduri diferite. Scopul întocmirii unei declarații de reconciliere bancară este de a găsi și de a înțelege motivele acestei diferențe în soldul contului.

Motive de diferență între înregistrările bancare (extrasul de cont) și înregistrarea contabilă a deponentului:

De obicei, soldul din extrasul de cont lunar nu este în concordanță cu înregistrarea contabilă a deponentului. Motivele obișnuite ale acestei neconcordanțe sunt explicate mai jos:

Cheltuieli restante:

Cheltuielile restante (cunoscute și sub numele de cecuri neprezentate și cecuri necompensate) sunt cecurile care au fost emise de către societate către un creditor, dar care nu au fost încă prezentate pentru plată. Suma acestor cecuri este înregistrată de către societate, dar nu este înregistrată de către bancă înainte de sfârșitul lunii.

Exemplu:

Ați emis un cec către domnul X (unul dintre creditorii dvs.) în valoare de 500 de dolari la 30 ianuarie 2015 și l-ați înregistrat imediat în evidențele dvs. contabile . Domnul X nu a prezentat sau depus acel cec în contul său înainte de sfârșitul lunii ianuarie. Extrasul dvs. de cont bancar pentru luna ianuarie nu ar arăta înregistrarea pentru cei 500 USD, deoarece dl X nu a prezentat acest cec înainte de sfârșitul lunii ianuarie. Aceasta ar crea o diferență de 500 de dolari între soldul din registrele dumneavoastră contabile și soldul din extrasul de cont.

Depozit în tranzit:

Depozit în tranzit înseamnă că numerarul primit de la o parte a fost înregistrat de către deponent, dar nu a fost înscris de bancă în extrasul de cont. De obicei, apare în ultima zi a lunii.

Exemplu:

Ați primit 800 de dolari de la domnul Y (unul dintre debitorii dvs.) pe 31 ianuarie 2015 și i-ați înregistrat imediat în evidențele dvs. contabile. Ați trimis apoi acest numerar la banca dvs. pentru a fi depus în contul dvs., dar a ajuns prea târziu pentru a fi înregistrat în extrasul dvs. bancar pentru luna ianuarie. Soldul din evidența dvs. contabilă ar fi diferit de cel din extrasul dvs. de cont.

Credite pentru dobânda obținută:

Băncile plătesc dobândă pentru unele conturi. Dacă această dobândă este creditată în contul deponentului fără ca acesta să fie informat, extrasul de cont și evidența contabilă a deponentului nu vor fi în concordanță.

Cheltuieli de serviciu:

Băncile oferă diverse servicii clienților săi și deduc cheltuielile de serviciu din conturile acestora. Deponenții, de obicei, nu sunt conștienți de aceste deduceri. Aceste taxe creează o diferență de sold între extrasul de cont al băncii și evidența deponentului.

CheckNSF:

NSF înseamnă Not Sufficient Funds (fonduri insuficiente). Atunci când un client depune un cec în contul său, banca creditează imediat contul său cu suma cecului. Uneori, astfel de cecuri nu sunt onorate deoarece persoana care a emis cecul nu are fonduri suficiente în contul său. În această situație, banca reduce soldul clientului. Cecul refuzat este returnat deponentului ca fiind un cec NSF.

Exemplu:

Ați primit un cec de la domnul X în valoare de 5000 de dolari. L-ați înregistrat imediat în evidențele contabile și ați depus cecul în contul dumneavoastră. După depunerea cecului, banca dvs. v-a creditat imediat contul cu 1000 $. Ulterior, banca dvs. v-a spus că banca dlui X nu a onorat cecul deoarece nu existau fonduri suficiente în contul său. Banca dumneavoastră v-a redus contul cu 1 000 de dolari și v-a returnat cecul refuzat de 1 000 de dolari ca fiind un cec fără acoperire. Soldul din registrele dvs. contabile va fi diferit de soldul din extrasul de cont bancar.

Etapele pregătirii unui extras de reconciliere bancară:

Etapa 1 – Găsiți depozitele în tranzit: Primul pas este de a vedea dacă unul sau mai multe depozite sunt în tranzit. Puteți face acest lucru comparând depozitele din evidența contabilă cu depozitele care apar în extrasul de cont. Dacă găsiți un depozit în evidența dvs. contabilă care nu a fost afișat în extrasul de cont, înseamnă că acel depozit este în tranzit.

Adaugați la soldul extrasului de cont toate depozitele care se află în evidența dvs. contabilă, dar care nu au fost introduse în extrasul de cont.

Etapa 2 – Găsiți cecurile restante/neprezentate și deduceți-le din soldul extrasului de cont: Găsiți toate cecurile pe care le-ați emis, dar care nu au fost prezentate pentru plată. Puteți face acest lucru comparând cecurile emise în evidența contabilă cu cecurile plătite în extrasul de cont bancar. Dacă înregistrarea dvs. contabilă arată că un cec a fost emis și extrasul de cont bancar nu prezintă o intrare corespunzătoare pentru acel cec, înseamnă că este un cec neprezentat sau neprezentat.

Deduceți din soldul extrasului de cont bancar toate cecurile pe care le-ați emis și introdus în înregistrarea dvs. contabilă, dar care nu au fost plătite de bancă.

Etapa 3 – Găsiți și adăugați memorandumul de credit la înregistrarea dvs. contabilă: Banca emite un memorandum de credit atunci când încasează un titlu de creanță în numele deponentului. Găsiți dacă există vreun memorandum de credit emis de bancă pe care nu l-ați înregistrat în evidența contabilă.

Adaugați la evidența contabilă orice memorandum de credit care nu a fost înregistrat în evidența contabilă.

Etapa 4 – Găsiți și deduceți memorandumul de debit din evidența contabilă: Banca oferă diverse servicii deponenților săi, cum ar fi tipărirea de cecuri, procesarea cecurilor fără acoperire și încasarea efectelor de creanță etc. Banca deduce comisioane din contul deponentului pentru aceste servicii și îl informează pe acesta cu privire la aceste deduceri prin emiterea unei note de debit. Găsiți orice notă de debit care nu a fost înregistrată în evidența contabilă.

Deduceți din evidența contabilă orice notă de debit emisă de bancă, dar care nu a fost înregistrată în evidența contabilă.

Etapa 5 – Sunt soldurile ajustate egale? Vedeți dacă soldul ajustat din înregistrarea dvs. contabilă este egal cu soldul ajustat din extrasul de cont bancar.

Etapa 6 – Efectuați înregistrările de jurnal corespunzătoare: Ultimul pas într-o reconciliere bancară este să pregătiți intrările de jurnal corespunzătoare pentru elementele pe care nu le-ați înregistrat încă în înregistrările dvs. contabile.

Pentru o mai bună explicație și înțelegere, luați în considerare următorul exemplu.

Exemplu

Extrasul bancar al Fast Company prezintă un sold de 10.000 de dolari la 31 ianuarie 2015, în timp ce registrul contabil al companiei prezintă un sold de 8.525 de dolari. Au fost identificate următoarele motive pentru această discrepanță.

- O sumă de 822 $ trimisă la bancă pentru depunere la 31 ianuarie 2015 nu apare în extrasul de cont.

- Celelalte cecuri emise în cursul lunii ianuarie nu au fost încă compensate de bancă.

Cecul nr. 201, data emiterii: 15 ianuarie 2015, Suma; 200 $;

Cecul nr. 212, data emiterii: 19 ianuarie 2015, Suma; 20 $;

Cecul nr. 216, data emiterii: 25 ianuarie 2015, Suma; 610 $; - Un bilet la ordin în valoare de 1.588 $ a fost încasat de bancă pentru societate.

- Extrasul de cont arată că o dobândă în valoare de 50 de dolari a fost acumulată la soldul mediu al contului în luna ianuarie.

- Banca a perceput 10 dolari pentru încasarea unui bilet la ordin.

- Un cec de 100 de dolari depus de companie a fost taxat ca fiind fără acoperire.

- O sumă de 25 de dolari a fost dedusă de bancă drept comisioane de serviciu pentru luna ianuarie.

- Checul nr. 220 este emis pentru compania de electricitate. Cecul este în valoare de 95 de dolari, dar este înregistrat în mod eronat în jurnalul plăților în numerar ca fiind de 59 de dolari.

Cerere: Pregătiți un extras de reconciliere bancară pentru Fast Company folosind informațiile de mai sus. De asemenea, efectuați intrări în jurnal pentru a actualiza înregistrările contabile ale companiei.

Soluție

(a). Extras de reconciliere bancară

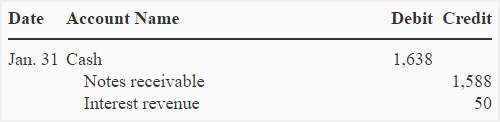

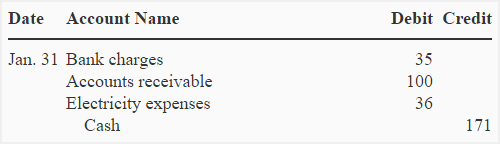

(b). Înregistrări în jurnal pentru actualizarea înregistrărilor contabile ale societății

Pentru a înregistra încasările în numerar:

Pentru a înregistra plățile în numerar:

Nota: Am efectuat două înregistrări în jurnal pentru a actualiza înregistrările contabile ale societății Fast – una pentru încasările în numerar și una pentru plățile în numerar. În mod alternativ, se pot efectua înregistrări în jurnal separate pentru fiecare element sau se poate efectua o singură înregistrare compusă pentru a actualiza înregistrările contabile ale deponentului.

.