Pankkien täsmäytyslaskelma

- Määritelmä ja selitys:

- Pankkitallenteiden (pankin tiliote) ja tallettajan kirjanpitokirjanpidon välisen eron syyt:

- Epäselvät sekit:

- Kuljetustalletus:

- Korkohyvitykset:

- Palvelumaksut:

- NSF-tarkistus:

- Vaiheet pankkien täsmäytyslaskelman laatimisessa:

- Esimerkki

- Ratkaisu

- (a). Pankkien täsmäytyslaskelma

- (b). Päiväkirjamerkinnät yrityksen kirjanpidon päivittämiseksi

Määritelmä ja selitys:

Pankkien täsmäytyslaskelma on selvitys, jonka tallettajat laativat löytääkseen, selittääkseen ja ymmärtääkseen pankkitilinpäätöksessä olevan saldon ja kirjanpidon saldon välisiä eroja.

Kummatkin osapuolet merkitsevät kirjanpitokirjoihinsa erillään tallettajan ja pankin väliset tapahtumat. Nämä kirjaukset voivat erota toisistaan eri syistä ja näyttää erilaisia saldoja. Pankkien täsmäytyslaskelman laatimisen tarkoituksena on löytää ja ymmärtää syyt tähän tilien saldojen eroon.

Pankkitallenteiden (pankin tiliote) ja tallettajan kirjanpitokirjanpidon välisen eron syyt:

Kuukausittaisen pankkitilin tiliotteen saldo ei yleensä vastaa tallettajan kirjanpitokirjanpitoa. Tämän eroavaisuuden tavanomaiset syyt selitetään alla:

Epäselvät sekit:

Epäselvät sekit (tunnetaan myös nimellä esittämättömät sekit ja selvittämättömät sekit) ovat sekkejä, jotka yritys on myöntänyt velkojalle, mutta joita ei ole vielä esitetty maksettavaksi. Yritys kirjaa näiden shekkien summan, mutta pankki ei tee kirjausta ennen kuukauden loppua.

Esimerkki:

Kirjoitit X:lle (yhdelle velkojistasi) 500 dollarin suuruisen shekin 30.1.2015 ja kirjasit sen välittömästi kirjanpitoon . Herra X ei esittänyt tai tallettanut kyseistä sekkiä tililleen ennen tammikuun loppua. Tammikuun tiliotteessasi ei näkyisi kirjausta kyseisestä 500 dollarista, koska X ei esittänyt shekkiä ennen tammikuun loppua. Näin syntyisi 500 dollarin ero kirjanpitosi saldon ja tiliotteen saldon välille.

Kuljetustalletus:

Kuljetustalletus tarkoittaa, että tallettaja on kirjannut joltakin taholta saadut käteisvarat, mutta pankki ei ole kirjannut niitä tiliotteeseen. Se tapahtuu yleensä kuukauden viimeisenä päivänä.

Esimerkki:

Olet saanut 800 dollaria herra Y:ltä (yksi velallisistasi) 31.1.2015 ja kirjannut sen välittömästi kirjanpitoosi. Tämän jälkeen lähetit tämän käteisrahan pankkiin talletettavaksi tilillesi, mutta se saapui liian myöhään kirjattavaksi tammikuun tiliotteeseesi. Saldo kirjanpitotiedoissasi olisi erilainen kuin tiliotteessasi.

Korkohyvitykset:

Pankit maksavat joillekin tileille korkoa. Jos tämä korko hyvitetään tallettajan tilille ilmoittamatta siitä tallettajalle, pankin tiliote ja tallettajan kirjanpito eivät vastaa toisiaan.

Palvelumaksut:

Pankit tarjoavat erilaisia palveluja asiakkailleen ja vähentävät palvelumaksut heidän tileiltään. Tallettajat eivät yleensä ole tietoisia tällaisista vähennyksistä. Nämä maksut aiheuttavat saldoeron tiliotteen ja tallettajan kirjanpidon välille.

NSF-tarkistus:

NSF tulee sanoista Not Sufficient Funds. Kun asiakas tallettaa shekin tililleen, pankki hyvittää välittömästi hänen tililleen shekin summan. Joskus tällaisia shekkejä ei lunasteta, koska shekin antajalla ei ole riittävästi varoja tilillään. Tällaisessa tilanteessa pankki vähentää asiakkaan saldoa. Lunastamaton shekki palautetaan tallettajalle NSF-shekkinä.

Esimerkki:

Olet saanut herra X:ltä 5000 dollarin shekin. Kirjasit sen välittömästi kirjanpitoon ja talletit shekin tilillesi. Kun shekki oli talletettu, pankkisi hyvitti tilillesi välittömästi 1000 dollaria. Tämän jälkeen pankkisi kertoi sinulle, että herra X:n pankki ei hyväksynyt sekkiä, koska hänen tilillään ei ollut riittävästi varoja. Pankkisi vähensi tiliäsi 1000 dollarilla ja palautti sinulle 1000 dollarin katteettoman shekin NSF-shekkinä. Kirjanpitoaineistossasi oleva saldo poikkeaa tiliotteessasi olevasta saldosta.

Vaiheet pankkien täsmäytyslaskelman laatimisessa:

Vaihe 1 – Etsitään tilisiirtotalletukset: Ensimmäisessä vaiheessa selvitetään, onko yksi tai useampi talletus passituksessa. Voit tehdä sen vertaamalla kirjanpidossa olevia talletuksia pankkitiliotteessa näkyviin talletuksiin. Jos kirjanpidossasi on talletus, jota ei ole merkitty tiliotteeseen, se tarkoittaa, että talletus on kauttakulussa.

Lisää tiliotteen saldoon kaikki ne talletukset, jotka ovat kirjanpidossasi, mutta joita ei ole merkitty tiliotteeseen.

Vaihe 2 – Etsitään maksamattomat/esittämättömät shekit ja vähennetään tiliotteen saldosta: Etsi kaikki sekit, jotka olet antanut, mutta joita ei ole esitetty maksettavaksi. Voit tehdä tämän vertaamalla kirjanpitoaineistossasi olevia myönnettyjä sekkejä pankkitiliotteessa oleviin maksettuihin sekkeihin. Jos kirjanpitoaineistossasi näkyy, että shekki on annettu, mutta tiliotteessasi ei näy vastaavaa kirjausta kyseiselle shekille, se tarkoittaa, että kyseessä on maksamaton tai esittämätön shekki.

Vähennä tiliotteen saldosta kaikki shekit, jotka olet antanut ja kirjannut kirjanpitoaineistoosi, mutta joita pankki ei ole maksanut.

Vaihe 3 – Etsi ja lisää hyvitysmuistio kirjanpitoaineistoosi: Pankki antaa hyvitysmuistion, kun se perii saamisen tallettajan puolesta. Selvitä, onko pankin antama hyvitysmuistio, jota et ole kirjannut kirjanpitoon.

Lisää kirjanpitoon kaikki sellaiset hyvitysmuistiot, joita ei ole kirjattu kirjanpitoon.

Vaihe 4 – Etsi ja vähennä veloitusmuistio kirjanpidosta: Pankki tarjoaa tallettajilleen erilaisia palveluja, kuten shekkien tulostusta, NSF-shekkien käsittelyä ja vekselisaatavien perintää jne. Pankki vähentää näistä palveluista aiheutuvat kulut tallettajan tililtä ja ilmoittaa hänelle näistä vähennyksistä antamalla veloitusmuistion. Etsi kaikki veloitusmuistiot, joita ei ole kirjattu kirjanpitoaineistoon.

Vähennä kirjanpitoaineistosta kaikki veloitusmuistiot, jotka pankki on antanut mutta joita ei ole kirjattu kirjanpitoaineistoon.

Vaihe 5 – Ovatko oikaistut saldot yhtä suuret? Katso, onko kirjanpitoaineistosi oikaistu saldo yhtä suuri kuin pankin tiliotteessa oleva oikaistu saldo.

Vaihe 6 – Tee asianmukaiset päiväkirjamerkinnät:

Viimeinen vaihe pankkien täsmäytyksessä on laatia asianmukaiset päiväkirjamerkinnät niistä eristä, joita et ole vielä kirjannut kirjanpitoon.

Ymmärtääksesi ja selittääksesi asian paremmin, tarkastele seuraavaa esimerkkiä.

Esimerkki

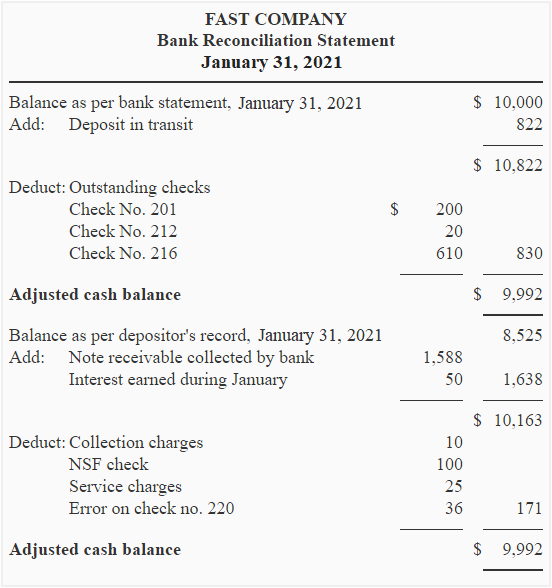

Fast Companyn pankkitiliotteen saldo 31.1.2015 on 10 000 dollaria, kun taas yrityksen pääkirjan saldo on 8 525 dollaria. Eroavaisuudelle on löydetty seuraavat syyt.

- Pankkiin 31.1.2015 talletettavaksi lähetetty 822 dollarin suuruinen summa ei näy tiliotteessa.

- Pankki ei ole vielä kuitannut seuraavia tammikuun aikana annettuja sekkejä.

Shekki nro: 201, Myöntämispäivä: 15.1.2015, Summa; 200 dollaria;

Shekki nro: 212, Myöntämispäivä: 19.1.2015, Summa; 20 dollaria;

Shekki nro: 216, Myöntämispäivä: 25.1.2015, Summa; 610 dollaria; - Pankki on perinyt yhtiöltä 1 588 dollarin suuruisen vekselisaamisen.

- Pankkitiliotteesta käy ilmi, että tammikuun keskimääräiselle tilin saldolle on kertynyt korkoa 50 dollaria.

- Pankki on veloittanut 10 dollaria velkakirjan perimisestä.

- Yhtiön tallettama 100 dollarin suuruinen shekki on peritty takaisin NSF:nä.

- Pankki on vähentänyt 25 dollaria palvelumaksuina tammikuun ajalta.

- Shekki n:o 220 on laadittu sähköyhtiölle. Sekin määrä on 95 dollaria, mutta se on virheellisesti kirjattu käteismaksupäiväkirjaan 59 dollariksi.

Tarvitaan: Laadi Fast Companylle pankkien täsmäytyslaskelma käyttäen yllä olevia tietoja. Tee myös päiväkirjamerkinnät yrityksen kirjanpidon päivittämiseksi.

Ratkaisu

(a). Pankkien täsmäytyslaskelma

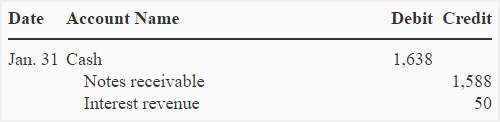

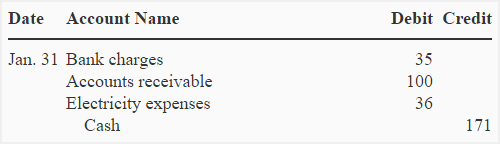

(b). Päiväkirjamerkinnät yrityksen kirjanpidon päivittämiseksi

Kassatulojen kirjaamiseksi:

Kassamaksujen kirjaamiseksi:

Huomautus: Olen tehnyt kaksi päiväkirjamerkintää päivittääkseni Fast-yrityksen kirjanpitoa – yhden kassatuloja ja yhden kassamaksuja varten. Vaihtoehtoisesti voidaan tehdä erilliset päiväkirjamerkinnät kullekin erälle tai vain yksi yhdistelmäkirjaus tallettajan kirjanpidon päivittämiseksi.