Extrato de conciliação bancária

- Definição e explicação:

- Razões da diferença entre os registros bancários (extrato bancário) e o registro contábil do depositante:

- Conhecimentos pendentes:

- Deposit in transit:

- Créditos para juros ganhos:

- Custos de serviço:

- SF Cheque:

- Passos na preparação de um extrato de reconciliação bancária:

- Exemplo

- Solução

- (a). Extrato de conciliação bancária

- (b). Lançamentos contábeis para atualizar o registro contábil da empresa

Definição e explicação:

Extrato de conciliação bancária é um extrato que os depositantes preparam para encontrar, explicar e entender quaisquer diferenças entre o saldo no extrato bancário e o saldo em seus registros contábeis.

Todas as transações entre depositante e banco são entradas separadamente por ambas as partes em seus registros. Esses registros podem discordar devido a várias razões e mostram saldos diferentes. O objetivo de preparar um extrato de reconciliação bancária é encontrar e entender as razões dessa diferença no saldo da conta.

Razões da diferença entre os registros bancários (extrato bancário) e o registro contábil do depositante:

Usualmente, o saldo no extrato bancário mensal não está de acordo com o registro contábil do depositante. Os motivos habituais desta discordância são explicados abaixo:

Conhecimentos pendentes:

Conhecimentos pendentes (também conhecidos como cheques não apresentados e cheques não compensados) são os cheques que foram emitidos pela empresa para um credor mas que ainda não foram apresentados para pagamento. O valor destes cheques são registrados pela empresa, mas nenhuma entrada é feita pelo banco antes do final do mês.

Exemplo:

Você emitiu um cheque para o Sr. X (um dos seus credores) por $500 em 30 de janeiro de 2015 e inseriu-o imediatamente em seus registros contábeis . O Sr. X não apresentou ou depositou esse cheque na sua conta antes do final de Janeiro. Seu extrato bancário para o mês de janeiro não mostraria a entrada para esses $500 porque o Sr. X não apresentou esse cheque antes do final de janeiro. Isso criaria uma diferença de $500 entre o saldo em seus registros contábeis e o saldo no extrato bancário.

Deposit in transit:

Deposit in transit significa que o dinheiro recebido de uma parte foi registrado pelo depositante, mas não foi registrado pelo banco no extrato bancário. Normalmente ocorre no último dia do mês.

Exemplo:

Recebeu $800 do Sr. Y (um dos seus devedores) em 31 de Janeiro de 2015 e registou-o imediatamente nos seus registos contabilísticos. Você então enviou este dinheiro para seu banco para ser depositado em sua conta, mas chegou tarde demais para ser registrado em seu extrato bancário para o mês de janeiro. O saldo em seu registro contábil seria diferente do seu extrato bancário.

Créditos para juros ganhos:

Bancos pagam juros em algumas contas. Se estes juros forem creditados na conta do depositante sem intimidação do depositante, o extrato bancário e o registro do depositante não estarão de acordo.

Custos de serviço:

Os bancos prestam vários serviços aos seus clientes e deduzem encargos de serviço de suas contas. Os depositantes geralmente não estão cientes de tais deduções. Essas taxas criam uma diferença de saldo entre o extrato bancário e o registro do depositante.

SF Cheque:

NSF significa Fundos Insuficientes. Quando um cliente deposita um cheque na sua conta, o banco credita imediatamente a sua conta com o valor do cheque. Às vezes tais cheques não são honrados porque a pessoa que emite o cheque não tem fundos suficientes em sua conta. Em tal situação, o banco reduz o saldo do cliente. O cheque desonrado é devolvido ao depositante como cheque NSF.

Exemplo:

Recebeu um cheque do Sr. X por $5000. Você o inseriu imediatamente em seus registros contábeis e depositou o cheque em sua conta. Após depositar o cheque, o seu banco imediatamente creditou a sua conta em $1000. Depois o seu banco disse-lhe que o banco do Sr. X não honrou o cheque porque não havia fundos suficientes na sua conta. O seu banco reduziu a sua conta em $1.000 e devolveu-lhe o cheque desonrado de $1.000 como cheque NSF. O saldo em seus registros contábeis será diferente do saldo em seu extrato bancário.

Passos na preparação de um extrato de reconciliação bancária:

Passo 1 – Encontre os depósitos em trânsito: O primeiro passo é ver se um ou mais depósitos estão em trânsito. Você pode fazer isso comparando os depósitos em seu registro contábil com os depósitos mostrados em seu extrato bancário. Se você encontrar um depósito em seu registro contábil que não foi mostrado no extrato bancário, significa que o depósito está em trânsito.

Adicionar ao saldo do extrato bancário todos os depósitos que estão no seu registro contábil mas não foram entrados no extrato bancário.

Etapa 2 – Encontrar cheques pendentes/não representados e deduzir do saldo do extrato bancário: Encontrar todos os cheques emitidos mas que não foram apresentados para pagamento. É possível fazer isso comparando os cheques emitidos no registro contábil com os cheques pagos no extrato bancário. Se o registro contábil mostrar que um cheque foi emitido e o extrato bancário não mostrar uma entrada correspondente para esse cheque, isso significa que é um cheque pendente ou não apresentado.

Deduzir do saldo do extrato bancário todos os cheques emitidos e entrados no registro contábil mas não pagos pelo banco.

Etapa 3 – Encontrar e adicionar o memorando de crédito ao seu registro contábil: O banco emite um memorando de crédito quando recolhe uma nota a receber em nome do depositante. Encontrar se existe algum memorando de crédito emitido pelo banco que não tenha sido inscrito no registo contabilístico.

Adicionar ao seu registo contabilístico qualquer memorando de crédito não inscrito no seu registo contabilístico.

Passo 4 – Encontrar e deduzir memorando de débito do seu registo contabilístico: O banco fornece vários serviços aos seus depositantes, tais como impressão de cheques, processamento de cheques NSF e cobrança de notas a receber, etc. O banco deduz encargos da conta do depositante por esses serviços e o intimida sobre tais deduções, emitindo um memorando de débito. Encontre qualquer memorando de débito não registado no seu registo contabilístico.

Deduza do seu registo contabilístico qualquer memorando de débito emitido pelo banco mas não registado nos registos contabilísticos.

Passo 5 – Os saldos ajustados são iguais? Veja se o saldo ajustado do seu registro contábil é igual ao saldo ajustado no seu extrato bancário.

Passo 6 – Faça os lançamentos contábeis manuais apropriados: A etapa final em uma reconciliação bancária é preparar lançamentos contábeis manuais apropriados para os itens que você ainda não registrou em seus registros contábeis.

Para melhor explicação e compreensão, considere o seguinte exemplo.

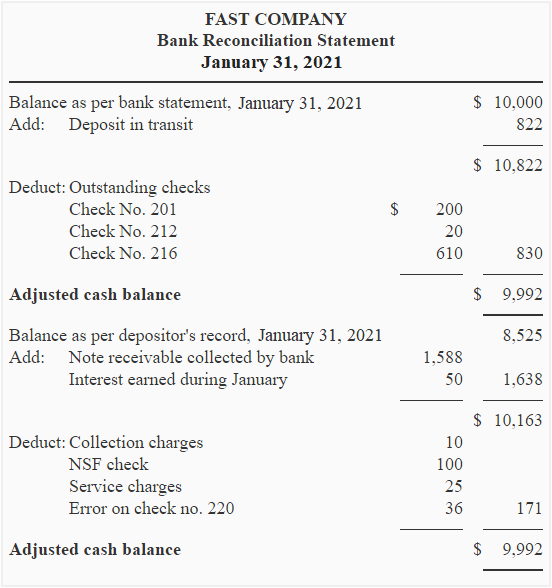

Exemplo

O extrato bancário da Companhia Rápida mostra um saldo de $10.000 em 31 de janeiro de 2015, enquanto o livro razão da empresa mostra um saldo de $8.525. As seguintes razões foram identificadas para esta discrepância.

- Um montante de $822 enviado ao banco para depósito em 31 de janeiro de 2015 não aparece no extrato bancário.

- Os seguintes cheques emitidos durante o mês de janeiro ainda não foram compensados pelo banco.

Check No: 201, Data de emissão: 15 de janeiro de 2015, Valor; $200;

Check No: 212, Data de emissão: 19 de janeiro de 2015, Valor; $20;

Check No: 216, Data de emissão: 25 de janeiro de 2015, Valor; $610; - Uma nota a receber no valor de $1.588 foi recolhida pelo banco para a empresa.

- O extrato bancário mostra que juros no valor de $50 foram obtidos no saldo médio da conta durante janeiro.

- O banco cobrou $10 pela cobrança de uma nota.

- Um cheque de $100 depositado pela empresa foi debitado como NSF.

- Um montante de $25 foi deduzido pelo banco como taxa de serviço para o mês de janeiro.

- O cheque no. 220 é emitido para a companhia de eletricidade. O cheque está no valor de $95 mas está erroneamente registrado no diário de pagamentos em dinheiro como $59,

Requerido: Prepare um extrato de reconciliação bancária para a Companhia Rápida usando as informações acima. Faça também lançamentos contábeis manuais para atualizar os registros contábeis da empresa.

Solução

(a). Extrato de conciliação bancária

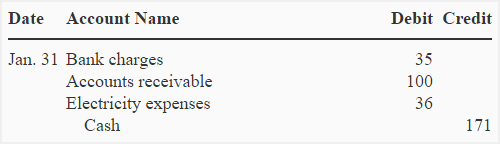

(b). Lançamentos contábeis para atualizar o registro contábil da empresa

Para registrar os recibos de caixa:

Para registrar os pagamentos em dinheiro:

Nota: Eu fiz dois lançamentos contábeis para atualizar os registros contábeis da empresa Fast – um para recibos de caixa e outro para pagamentos em dinheiro. Alternativamente, lançamentos contábeis separados para cada item ou apenas um lançamento contábil composto pode ser feito para atualizar os registros contábeis do depositante.