Bankavstämningsutlåtande

- Definition och förklaring:

- Grunder för skillnader mellan bankuppgifter (kontoutdrag) och insättarens bokföring:

- Outestående checkar:

- Deposit in transit:

- Krediter för intjänad ränta:

- Serviceavgifter:

- NSF-check:

- Steg för att upprätta ett bankavstämningsutdrag:

- Exempel

- Lösning

- (a). Bankavstämningsutdrag

- (b). Journalposter för att uppdatera företagets bokföring

Definition och förklaring:

Bankavstämningsutlåtande är ett utlåtande som insättare upprättar för att hitta, förklara och förstå eventuella skillnader mellan saldot i bankutlåtandet och saldot i bokföringen.

Alla transaktioner mellan insättare och bank förs in separat av båda parter i deras bokföring. Dessa bokföringar kan av olika skäl inte stämma överens och visa olika saldon. Syftet med att upprätta en bankavstämningsrapport är att hitta och förstå orsakerna till denna skillnad i kontosaldo.

Grunder för skillnader mellan bankuppgifter (kontoutdrag) och insättarens bokföring:

I vanliga fall stämmer inte saldot på det månatliga kontoutdraget överens med insättarens bokföring. De vanliga orsakerna till denna diskrepans förklaras nedan:

Outestående checkar:

Outestående checkar (även kallade oviserade checkar och oavräknade checkar) är de checkar som företaget har utfärdat till en fordringsägare men som ännu inte har presenterats för betalning. Beloppet för dessa checkar registreras av företaget men banken gör ingen bokföring före månadens slut.

Exempel:

Du utfärdade en check till X (en av dina fordringsägare) på 500 dollar den 30 januari 2015 och bokförde den omedelbart i din bokföring. Herr X presenterade eller satte inte in checken på sitt konto före slutet av januari. Ditt kontoutdrag för januari månad skulle inte visa posten för dessa 500 dollar eftersom X inte lämnade in checken före slutet av januari. Det skulle skapa en skillnad på 500 dollar mellan saldot i din bokföring och saldot i kontoutdraget.

Deposit in transit:

Deposit in transit innebär att de kontanter som mottagits från en part har bokförts av insättaren men inte har bokförts av banken i kontoutdraget. Det inträffar vanligtvis den sista dagen i månaden.

Exempel:

Du tog emot 800 dollar från herr Y (en av dina gäldenärer) den 31 januari 2015 och bokförde dem omedelbart i din bokföring. Du skickade sedan dessa pengar till din bank för att de skulle sättas in på ditt konto, men de nådde dig för sent för att kunna bokföras på ditt kontoutdrag för januari månad. Saldot i din bokföring skulle skilja sig från ditt kontoutdrag.

Krediter för intjänad ränta:

Banker betalar ränta på vissa konton. Om denna ränta krediteras på insättarens konto utan att insättaren informeras om det, kommer kontoutdraget och insättarens bokföring inte att stämma överens.

Serviceavgifter:

Banker tillhandahåller olika tjänster till sina kunder och drar av serviceavgifter från deras konton. Insättarna är vanligtvis inte medvetna om sådana avdrag. Dessa avgifter skapar en skillnad i balans mellan kontoutdrag och insättarens register.

NSF-check:

NSF står för Not Sufficient Funds (otillräckliga medel). När en kund sätter in en check på sitt konto krediterar banken omedelbart hans konto med checkens belopp. Ibland kan sådana checkar inte betalas in eftersom den person som utfärdar checken inte har tillräckliga medel på sitt konto. I en sådan situation minskar banken kundens saldo. Den ohederliga checken returneras till insättaren som NSF-check.

Exempel:

Du har fått en check från herr X på 5 000 dollar. Du bokförde den omedelbart i din bokföring och satte in checken på ditt konto. Efter att ha satt in checken krediterade din bank omedelbart ditt konto med 1 000 dollar. Efteråt berättade din bank för dig att herr X:s bank inte godkände checken eftersom det inte fanns tillräckligt med pengar på hans konto. Din bank sänkte ditt konto med 1 000 dollar och återlämnade den oinlösta checken på 1 000 dollar till dig som NSF-check. Saldot i din bokföring kommer att skilja sig från saldot i ditt kontoutdrag.

Steg för att upprätta ett bankavstämningsutdrag:

Steg 1 – Hitta inlåningen i transit: Det första steget är att se om en eller flera insättningar är i transit. Det kan du göra genom att jämföra insättningarna i din bokföring med de insättningar som visas i ditt kontoutdrag. Om du hittar en insättning i din bokföring som inte har visats i kontoutdraget betyder det att insättningen är i transit.

Lägg till kontoutdragssaldot alla insättningar som finns i din bokföring men som inte har förts in i kontoutdraget.

Steg 2 – Hitta utestående/icke presenterade checkar och dra av från kontoutdragssaldot: Hitta alla checkar som du har utfärdat men som inte har presenterats för betalning. Det kan du göra genom att jämföra de utfärdade checkarna i din bokföring med de betalda checkarna i ditt kontoutdrag. Om din bokföring visar att en check har utfärdats och ditt kontoutdrag inte visar en motsvarande post för den checken betyder det att det är en utestående eller ej presenterad check.

Drag från kontoutdragssaldot alla de checkar som du har utfärdat och som har registrerats i din bokföring men som inte har betalats av banken.

Steg 3 – Sök upp och lägg till kreditnota i din bokföring: Banken utfärdar en kreditnota när den inkasserar en skuldsedel för insättarens räkning. Ta reda på om det finns någon kreditnota som banken har utfärdat och som du inte har fört in i bokföringen.

Tillför din bokföringspost varje kreditnota som inte har förts in i din bokföringspost.

Steg 4 – Hitta och dra av debetnota från din bokföringspost: Banken utfärdar en kreditnota för att täcka en debetnota: Banken tillhandahåller olika tjänster till sina insättare, t.ex. utskrift av checkar, behandling av NSF-checkar och inkassering av fordringar på sedlar osv. Banken drar av avgifter från insättarens konto för dessa tjänster och informerar honom eller henne om dessa avdrag genom att utfärda en debetnota. Hitta eventuella debetnotor som inte registrerats i din bokföring.

Drag från din bokföring alla debetnotor som banken utfärdat men som inte registrerats i bokföringen.

Steg 5 – Är de justerade saldona lika stora? Se om det justerade saldot i din bokföring är lika med det justerade saldot i ditt kontoutdrag.

Steg 6 – Gör lämpliga journalanteckningar: Det sista steget i en bankavstämning är att göra lämpliga journalposter för de poster som du ännu inte har registrerat i din bokföring.

För att få en bättre förklaring och förståelse kan du tänka på följande exempel.

Exempel

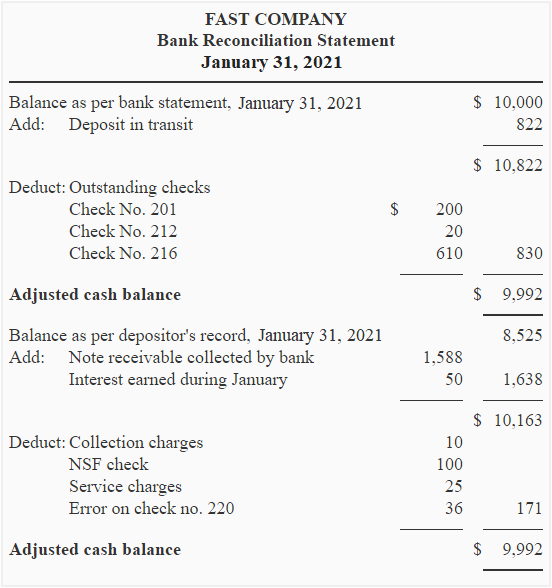

Bankutdraget för Fast Company visar ett saldo på 10 000 dollar den 31 januari 2015, medan företagets huvudbok visar ett saldo på 8 525 dollar. Följande orsaker har identifierats till denna diskrepans.

- Ett belopp på 822 dollar som skickats till banken för insättning den 31 januari 2015 visas inte i kontoutdraget.

- Följande checkar som utfärdats under januari månad har ännu inte godkänts av banken.

Check nr: 201, Utställningsdatum: 15 januari 2015, Belopp; 200 dollar;

Check nr: 212, Utställningsdatum: 19 januari 2015, Belopp; 20 dollar;

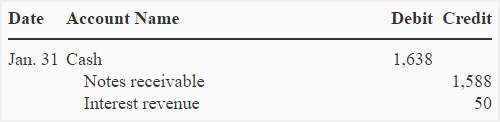

Check nr: 216, Utställningsdatum: 25 januari 2015, Belopp; 610 dollar; - En skuldsedel på 1 588 dollar har inkasserats av banken för företaget.

- Bankutdraget visar att ränta på 50 dollar har tjänats in på det genomsnittliga kontosaldot under januari.

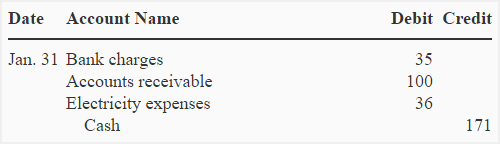

- Banken har debiterat 10 dollar för inkassering av en växel.

- En check på 100 dollar som företaget har satt in har debiterats som NSF.

- Ett belopp på 25 dollar har dragits av banken som serviceavgift för januari månad.

- Check nr 220 är utfärdad till elbolaget. Checken är på 95 dollar men har felaktigt registrerats som 59 dollar i kontantbetalningsjournalen.

Behövs: Upprätta ett bankavstämningsutdrag för Fast Company med hjälp av ovanstående information. Gör också journalposter för att uppdatera företagets bokföring.

Lösning

(a). Bankavstämningsutdrag

(b). Journalposter för att uppdatera företagets bokföring

För att registrera kontantinbetalningar:

För att registrera kontantutbetalningar:

Anm: Jag har gjort två journalposter för att uppdatera bokföringen för Snabbt företag – en för kontantinbetalningar och en för kontantutbetalningar. Alternativt kan separata journalposter för varje post eller endast en sammansatt post göras för att uppdatera insättarens bokföring.